由于投资增速可能还是会随着房地产调控加码而放缓,虽然通货膨胀预期正在上升,但增长可能最终还是会不尽人意。因此,中国经济很可能延续其“L形”轨迹,陷于经济周期的再通涨阶段,或干脆进入滞胀阶段。其实,2012年以来一直如此。

2017年中国经济将延续L型轨迹

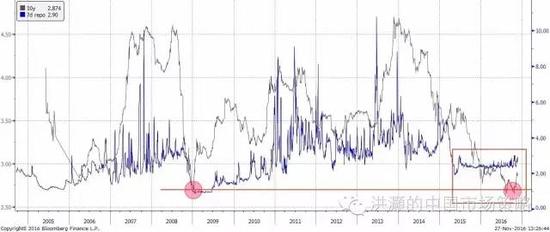

焦点图表一:中国10年期国债收益率双底,与7天回购利率之间差距缩小的时间为历史上最长。

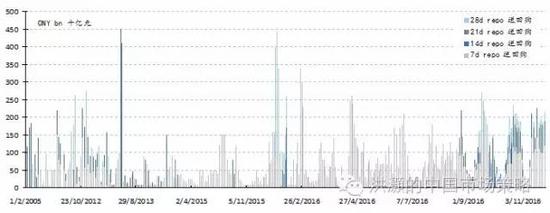

焦点图表二: 回购期限延长,但是实际利率下行得更快

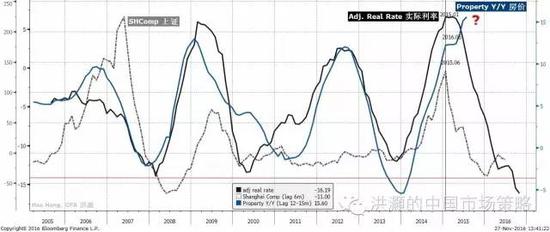

焦点图表三: 实际利率历史新低;房地产泡沫制约政策空间

焦点图表四: 房地产调控往往导致房屋销售、价格、新开工、投资和股市的下行

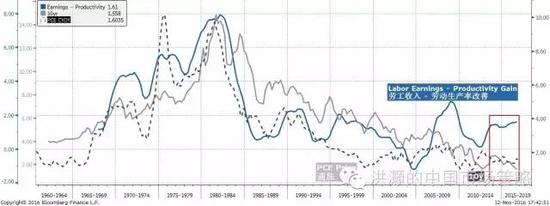

焦点图表五: 美国十年债收益率的历史是一部劳动者剩余价值被剥削的历史

焦点图表六: “通胀无论何时何地都是一个货币现象”。

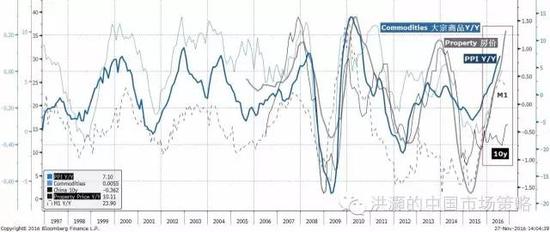

焦点图表七: 大宗商品、房价、PPI和货币供应已然飙升;十年债收益率的上升才刚刚开始。

焦点图表八: 在经历了历史上最长的一段下行时间之后,十年债收益率开始升穿其长期移动平均。

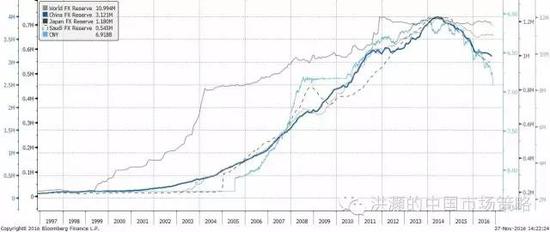

焦点图表九: 全球主要国家的外汇储备迅速减少;人民币贬值压力凸显。

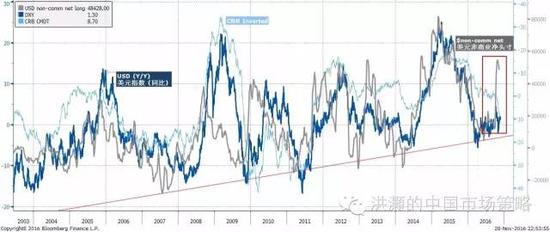

焦点图表十:美元投机性多头头寸飙升,预示着美元的进一步强势和对应的人民币弱势

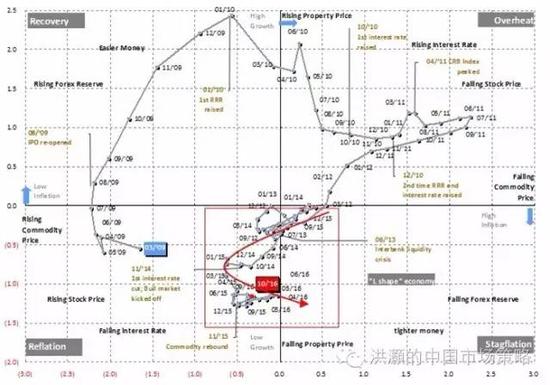

焦点图表十一: 中国经济2012年来进入L型轨迹;这是一个资产配置的困境

焦点图十二:中国股票相对于债券开始具有相对价值;资产轮动开始。

表格 1: 上证综指2017年的交易区间 = 2800-3800 (蓝色区域标出的是可信度较高的交易区间)

焦点图表十三: 港股自2015年2月开始显示出配置价值。

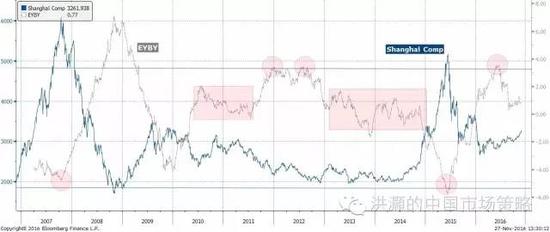

焦点图表十四: 与历史先例相比,上证综指在泡沫破灭后的调整还是不充分。