| 下山虎的兄弟 | 2016-08-28 15:32 |

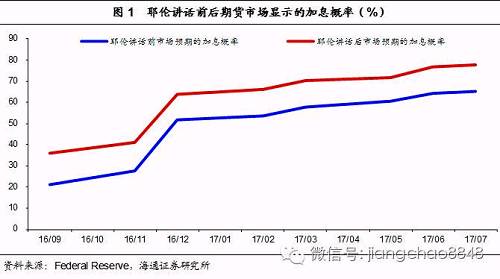

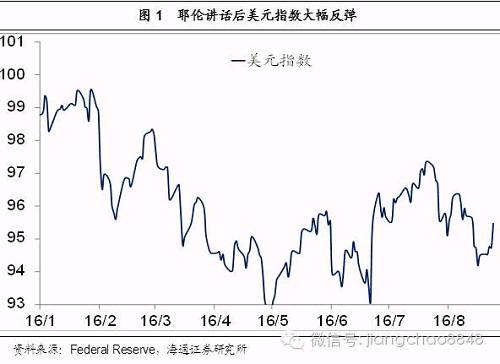

事件:北京时间8月26日晚间,美联储主席耶伦在Jackson Hole会议上发表讲话。我们的观点是: 耶伦讲话偏鹰,加息概率上升。在Jackson Hole会议上,美联储主席耶伦指出,美国经济继续在扩张,支出情况稳健,经济形势正接近美联储的就业和通胀目标,最近几个月的情形使得加息的可能性增加“I believe the case for an increase in the federal funds rate has strengthened in recent months”,讲话整体偏鹰派。同样是在本周五,美联储二号人物、副主席Stanley Fischer在接受采访时表示,年内有最多加息两次的可能性。联储两位主要人物的表态明显偏鹰派,市场加息预期大幅提升,美元指数收涨0.8%。 近期美国经济确有改善。从通胀来看,美国7月核心CPI同比高达2.2%,联储高度关注的核心PCE物价指数连续六个月保持在较高水平。从就业来看,7月失业率维持在4.9%的低位,新增非农就业经历了5月份的极低值后,在6、7月份均远好于市场预期。此外,7月新屋开工、新屋销售、工资数据也好于预期。耶伦和Fischer均肯定了美国经济近期取得的进展。 但内外环境决定长期隐忧仍存。从美国国内看,总体通胀离2%的目标还有较大差距,非农三个月移动平均值在7月虽反弹至19万,但仍不及去年加息前的状态。零售销售7月环比零增长,制造业增长依然偏弱,美国经济并没有那么强劲。从外部看,英国脱欧仍可能威胁美国经济复苏,且全球经济低迷背景下,美国也难以独善其身。 年内加息“大门”已经打开,值得警惕!在内外复杂多变的环境下,美联储逐渐从“前瞻指引”转向“数据导向”,耶伦在讲话中也坦陈美联储预估利率路径的能力相当有限。但耶伦和Fischer此次偏鹰派的讲话为年内加息留出了余地,所以如果8月非农数据继续向好,年内的确有加息的可能。从期货市场反映的市场加息预期来看,概率也大幅提升,其中9月加息概率超过1/3,12月加息概率接近2/3。历次美联储加息都会给市场带来震荡,所以值得高度警惕。 即使年内加息一次,对中国的冲击或小于上次。首先,今年以来联储加息一再落空,市场已经认识到加息节奏的缓慢性,投资者的恐慌情绪会低于首次加息。其次,英国脱欧公投后,全球央行又开启了新一轮的宽松,将缓冲美联储加息带来的流动性紧缩。再次,全球“比烂”游戏规则下,中国并没有那么差,中美十年期国债利差仍在100BP以上,去年底则不足50BP。 具体来看: 第一、耶伦讲话偏鹰,加息概率上升。 在Jackson Hole会议上,美联储主席耶伦指出,美国经济继续在扩张,支出情况稳健,经济形势正接近美联储的就业和通胀目标,考虑到持续稳健的劳动力市场,以及美联储对经济活动和通胀的展望,认为最近几个月的情形使得加息的可能性增加,讲话整体偏鹰派。同样是在本周五,美联储二号人物、副主席Stanley Fischer在接受采访时表示,美联储最重视的数据都在变好,接下来应重点关注非农就业报告,年内有最多加息两次的可能性。联储两位主要人物的表态明显偏鹰派,市场加息预期大幅提升,美元指数在周五剧烈震荡后收涨0.8%,黄金、原油先涨后跌,人民币对美元走低0.23%。  第二、近期美国经济确有改善。 美国近期数据显示其短期经济确有改善。从通胀来看,美国7月核心CPI同比高达2.2%,PCE物价指数6月环比0.4%,好于市场预期,美联储高度关注的核心PCE物价指数连续六个月保持在较高水平,同比1.6%。从就业来看,7月失业率维持在4.9%的低位,接近充分就业状态。新增非农就业数据经历了5月的极低值后,在6、7月份均远好于市场预期。此外,美国7月新屋开工环比增加2.1%,新屋销售环比增加12.4%,均大幅好于预期,预示三季度住宅投资或将反弹。7月平均工资同比增长2.6%,保持在2009年以来最快增速,环比增长0.3%,也好于预期。  耶伦在讲话中指出,她的担忧在消退。尽管经济增速不算快,但足够让劳动力市场有进一步的改善。虽然今年大部分时间里,失业率在接近 耶伦在讲话中指出,她的担忧在消退。尽管经济增速不算快,但足够让劳动力市场有进一步的改善。虽然今年大部分时间里,失业率在接近5%的水平徘徊,但劳动力市场的闲置程度在改善。Fischer也肯定了美国经济取得的进展,称虽然通胀还没有达到2%,但今年的通胀水平比去年要高。  第三、但内外环境决定长期隐忧仍存。 从美国国内看,总体通胀离2%的目标还有较大差距,6月PCE物价同比仅为0.9%,7月CPI同比也仅为0.8%,能源、交通等价格依然对通胀构成拖累;劳动力市场上,今年以来美国新增非农就业的三个月移动平均值是在下滑的,7月虽反弹至19万,但仍不及去年加息前的状态;7月零售销售环比零增长,大幅不及预期和前值,而8月密歇根消费者信心指数初值为90.4,也不及预期;此外,美国制造业增长依然偏弱,预计对经济增长仍有拖累。美国二季度GDP增速远低于预期,也集中显示出美国经济并没有那么强劲。  从外部看,首先,英国脱欧仍可能威胁美国经济复苏。由于英国两年内依然会留在欧盟,且英新政府迟迟未提交脱欧申请,所以其脱欧对美国经济的冲击短期内并未显现,但欧盟是美国的重要贸易伙伴,一旦欧盟不确定性增加、甚至经济出现衰退,对美国经济也会构成影响。其次,全球经济低迷,美国也难以独善其身。当前全球经济普遍面临总需求不足的问题,贸易整体萎缩,大宗商品仍在熊市,区域政治、经济均有很多不确定性,这些因素都会直接或间接的牵制美国的通胀和就业回升,所以美联储在议息会议声明中也多次提到会密切关注全球经济、金融形势变化。 从外部看,首先,英国脱欧仍可能威胁美国经济复苏。由于英国两年内依然会留在欧盟,且英新政府迟迟未提交脱欧申请,所以其脱欧对美国经济的冲击短期内并未显现,但欧盟是美国的重要贸易伙伴,一旦欧盟不确定性增加、甚至经济出现衰退,对美国经济也会构成影响。其次,全球经济低迷,美国也难以独善其身。当前全球经济普遍面临总需求不足的问题,贸易整体萎缩,大宗商品仍在熊市,区域政治、经济均有很多不确定性,这些因素都会直接或间接的牵制美国的通胀和就业回升,所以美联储在议息会议声明中也多次提到会密切关注全球经济、金融形势变化。 第四、年内加息“大门”已经打开,值得警惕! 今年以来美联储加息举步维艰,大幅慢于之前预期。去年底美联储曾预期今年至少加息2次,但截至目前一次加息也没有实现。这主要是因为外部国际经济和金融环境多变、内部经济数据好坏反复,而加息毕竟是紧缩性质的调控政策,在确信经济会持续复苏之前,联储不敢贸然加息。而一旦加息导致经济形势恶化再转向降息,对联储公信力也会造成损害。所以尽管近期美国经济有改善迹象,但7月议息会议纪要显示联储官员内部分歧依然较大。 在内外复杂多变的环境下,美联储逐渐从“前瞻指引”转向“数据导向”,耶伦在讲话中也坦陈美联储预估利率路径的能力相当有限。但耶伦和Fischer此次偏鹰派的讲话为年内加息留出了余地,所以如果8月非农数据继续向好,年内的确有加息的可能。但最终能否加息,还是决定于经济数据,仍有一定不确定性。 从期货市场反映的市场加息预期来看,概率大幅提升。在耶伦讲话之前,市场预期12月之前加息的概率不足30%,而12月加息的概率也仅为51.7%;耶伦讲话以后,9月和11月加息的概率已升至40%左右,12月加息概率升至64%。历次美联储加息都会给市场带来震荡,所以值得高度警惕。 第五、即使年内加息一次,对中国的冲击或小于上次。 如果美联储今年内加息一次的话,短期内中国的汇率和金融市场仍会承受一定压力,但冲击的程度或不及去年底的加息。首先,今年以来联储加息一再落空,市场已经认识到加息节奏的缓慢性,投资者的恐慌情绪会低于首次加息。其次,英国脱欧公投后,全球央行又开启了新一轮的宽松,日、英央行等已经有所行动,欧央行宽松预期也不断升温,将缓冲美联储加息带来的流动性紧缩。再次,全球“比烂”游戏规则下,中国并没有那么差。中国经济增速虽然下行,但绝对增速仍在世界前列,可提供的投资回报率依然不低。当前中国十年期国债收益率仍然维持在2.7%左右,而多个国家十年期国债收益率已经为负值,中美十年期国债利差也仍在100BP以上,去年底则不足50BP。所以即使美联储年内加息一次,对人民币带来的贬值压力和对金融市场带来的冲击也会比去年小很多。  |

|