| 下山虎的兄弟 | 2016-06-11 00:35 |

|

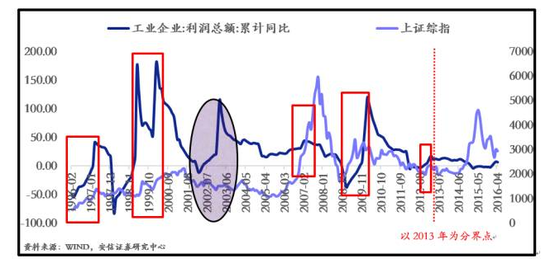

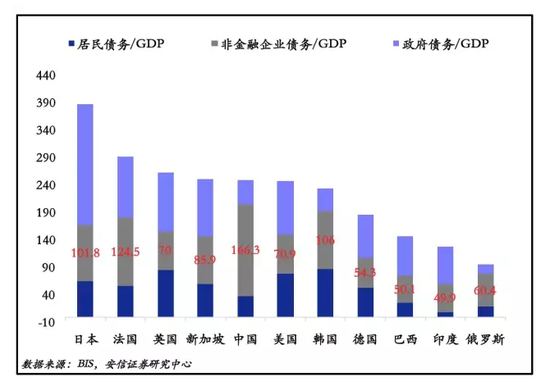

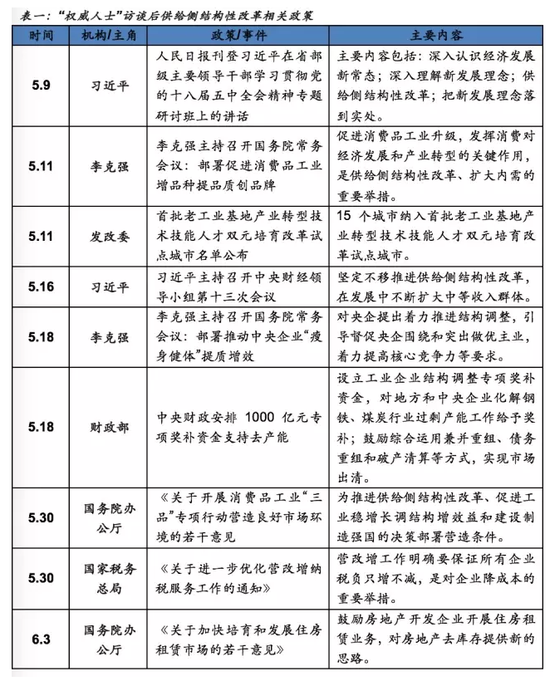

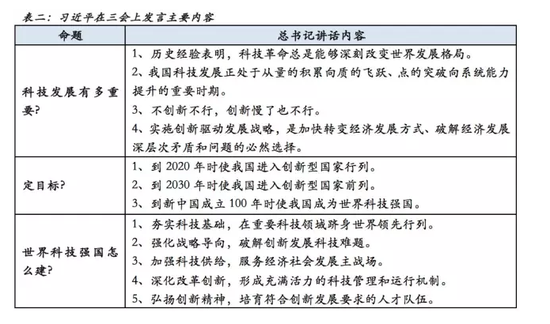

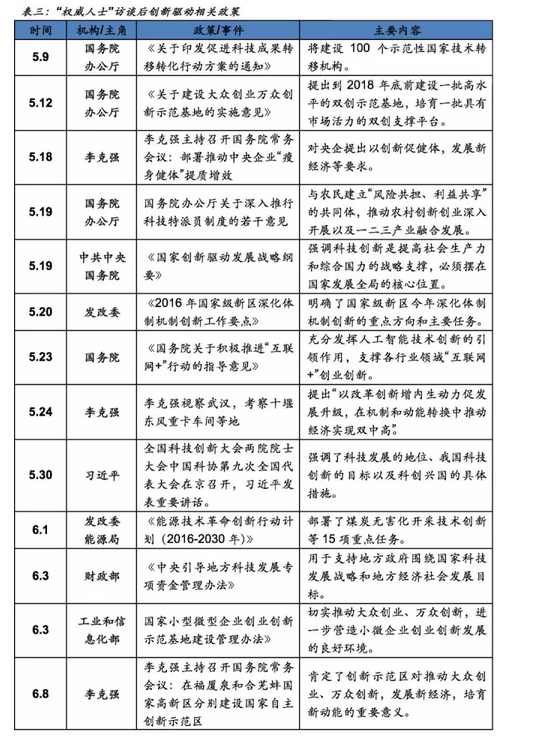

开篇名义,本文既是观点变化的檄文,更是对策略框架的创新性思考。前者为用,后者为体。嫌烦的可以掠过前面直接看文末结论,有兴趣探寻大道的朋友,且听俺慢慢道来。 作为一个半途出家的老研究员,2008年第一次系统性学习宏观策略,友人推荐高善文博士的《经济运行的逻辑》,还有那脍炙人口的资产重估上下半场理论。一时惊为天人,从此奉为圭臬。过去这些年,在必须摇卦猜大盘涨跌的时候,天然地、甚至是不自觉地,喜欢去看经济增长和流动性。 事实上,2013年之前,这种方法几乎堪称完美无缺。 每一次市场较大幅度的上涨,都与企业盈利的复苏相对应。唯一的一次例外发生在2002~2003年期间,也很容易用资产配置的逻辑解释过去:由于此前资产负债表的大幅恶化,虽然企业盈利持续改善,多出来的钱被企业部门用来填窟窿,导致本该出现的股票配置力度上升胎死腹中。  但是,从2013年后,令无数前辈大佬黯然退出江湖的中小创牛市启动后,以盈利周期为核心的市场研判框架变得苍白无力。在2014年下半年企业盈利再下台阶的时候,市场反而迎来了一波大牛市,在2016年1季度超预期复苏的情况下,市场却几乎没有丝毫反应。 过去一年,我们始终试图寻找背后的原因,经过长时间的反复思考和斟酌,直觉告诉我们:抓住风险偏好似乎才能接近躲藏在幕后的真相精灵。 众所周知,不管是个股的分析还是市场的分析,大家基本上都离不开DDM模型里面的三因素:盈利、无风险利率、风险溢价(也就是我们常说的风险偏好)。过去很长很长的时间里,风险偏好成为一个废纸篓,策略分析师们总喜欢开玩笑:风险偏好是个筐,啥错都好往里装。反正只要你看涨大跌或者看跌大涨,千万别跟人说你经济趋势和流动性趋势判断错误,那是很丢人的。放心大胆把责任推到风险偏好的预测好咧,俗话说人心难测,谁知道这东西会闹啥幺蛾子? 你瞧,这是人为选择后的风险偏好历史地位。 一定会有较真的问:如果没有人为因素呢,风险偏好是个什么鬼? 答案:2013年前,风险偏好基本上属于附赠品,买一送一的那种。简单点说,这东西自带小厮光环属性,整天净跟着宏观经济主人走。 多么美好的“旧时光”啊,那时的经济是富有弹性的!每一轮由“宏观调控→主动去库存→政策扶持→企业盈利复苏”组成的宏观小周期中,每一步的传导都及时而且有效。比如当政府执行宽松的货币和财政政策的时候,企业进入复苏的阶段,从被动的去库存到主动补库存再到产能的扩建,从总需求的外在刺激到内生增长,这个过程一气呵成,于是一个新的扩张周期开始。经济扩张、企业盈利上行,一切都欣欣向荣,几乎所有人(包括住户部门,也包括企业部门)都觉得形势一片大好,大家的风险偏好也跟着提升。 因此,在2013年以前盈利复苏的整个过程就是风险偏好提升的第一的阶段,而随后盈利虽然有所回落,但风险偏好仍然会进入第二阶段的上冲。风险偏好是个尽心尽责的小厮,主人冲的跟着冲,主人歇口气,他还在冲。一个眼色就好,堪称最佳狗腿。 但是,花无百日红,如同所有的记录都是用来打破的一样,2013年以后,情况进入了一个新的阶段,小厮和主人反目咧。宏观上就是我们经常说到的“三期叠加”,结果就是经济在去库存、去产能的过程中保持了一个斜率很缓的向下趋势。这一阶段的特点,决定了宽松政策的边际效用远不如过去的任何一次,因为经济的弹性在下降、刺激的效果在打折,你不可能再要求一个库存积压的企业去补库存,更不可能再要求一个产能过剩的行业去扩建产能,于是原先“从刺激到补库存再到扩产能最终总需求提升”的整个传导过程中,每一步的传导都被打了折。但更让人担心的是,杠杆的积累和流动性在金融体系的空转,都可能在强力刺激以后变得更加严重。结果就是投资者看到盈利的复苏却如丧考妣一脸苦涩,盈利复苏反而抑制风险偏好! 一朝风云起,从此是陌路。沿着这条思路,我们可以很容易理解为什么在09年、16年两次天量信贷后,市场给出了完全不同的反应。 09年的时候没人能想到未来7年经济会像现在一样趋势下行,大家都以为政策的刺激会开启新一轮的盈利周期,于是那个时候的风险偏好与盈利同向变动,推动市场涨了三个季度。 而16年的时候,大家似乎都已经接受了经济趋势下行的现实,1季度的经济虽然短暂反弹,但并不影响长期趋势,而且最关键的是,利用泛滥的流动性刺激经济的手段,让大家开始越来越担心系统性风险的爆发,比如房地产、债券等金融资产泡沫继续膨胀后的破裂、比如继续加杠杆导致的信用体系崩溃。于是这个时候我们看到的是风险偏好与盈利的反向变动,最终表现出来的情况就是,市场对此几乎没有什么反应。 从现在往后看,相当长的一段时间里: 实体经济继续窄幅波动,只要“权威人士”不改口, 经济长期L型。上半年对大周期波动的期望,都已烟消云散。经济不行的时候托下底、稳增长,经济企稳、通胀抬头就多调调结构。 流动性继续窄幅波动,决策层“既要压低企业融资成本、又要防止金融市场加杠杆”的政策思路面前,无风险利率处于“难上也难下”的窄幅震荡阶段。反正紧了就放点水,松了就收一收。平稳过渡,一眨眼也就2017年,大家都等着19大咧。 决定指数涨跌周期的企业盈利和流动性都没啥波动的时候,山中无老虎,猴子称大王。除非经济波动或者流动性变化远超预期,在风险偏好与经济波动反目的背景下,你也只能看风险偏好的脸色行事。 既然A股市场的核心矛盾是“风险偏好”,我们自然需要打破沙锅问到底:到底什么决定风险偏好呢?答曰:一共三个。 第一个因素是投资者财富。 所谓投资者的财富,如果从大类资产配置的角度上来说,可以用来进行消费、金融资产的投资、以及实体经济的投资。在实体经济吸纳资金的能力不足,并且消费增长没有什么大的波动的情况下,其实不管是2015年上半年,还是2015年下半年,甚至是今年,投资者手中可用于金融资产投资的财富都是充裕的。 投资者财富充沛,不差钱,住户部门买啥啥暴涨。自2015年6月政府主导的股票市场去杠杆刺破了A股的泡沫后,逃离A股的大量资金又快速涌入了另外两类资产:一是债券,特别是公司债,3季度开始规模爆发,同时发行利率水平持续下行,反映了资金具有强烈的配置需求。二是房地产,2015年上半年,我国大城市房地产价格持续低迷,住宅价格指数同比增速均小于1%,甚至北京住宅价格指数同比增速为负。下半年以来,我国大城市房地产价格开始回暖,住宅价格指数同比迅速上升,北上住宅价格指数同比增速上升至10%附近,深圳住宅价格指数同比增速升至30%以上。今年1季度则已经开始向二线城市传导。在此期间,各类大宗商品也轮动了一遍。 第一个因素不必考虑,正面。 第二个因素是投资者风险厌恶程度。 第二个因素不必考虑,去过银行做过风险分级的客户都知道,这东西哪是说变就变的。 第三个因素是社会、经济风险。 决定风险偏好的关键所在!现在谈风险,无非那么两个:国内经济风险和国际汇率风险。 汇率风险的根源在美元,五月非农数据发布后,六月加息可能性已为零,七月加息概率大幅降低。至少几个月内,安全性大增,偏正面。 国内经济风险主要聚焦在“杠杆”二字上。 今年1季度,新增信贷同比增速超过了25%,市场上关于“大水漫灌”的担忧急剧升温。权威人士出面踩刹车,“杠杆”二字出现了19次!直言“树不能长到天上去,高杠杆必然带来高风险”,“不能也没必要用加杠杆的办法硬推经济增长”。 这里的“高杠杆”主要指企业部门的负债,数据直接说话。我们从国际比较上看,我国整体债务水平尚处中流,但细分之后可以发现,居民部门和政府部门均在低位,而企业部门远高于均值,甚至达到了一些新兴国家引发金融危机的水平,因此实体经济一旦有事,企业部门才是最大的火山口。  风险在哪里?从政府到企业,从企业到民间,应该已经有清醒的认识。一季度路演的时候,甚至有机构投资者忧心忡忡:如果继续走老路搞大水漫灌,风险爆发之日就是几十年发展成果灰飞之时。话虽然颇有偏激,担忧的方向却不无道理。正因为如此,一季度每逢月度信贷发布,数据越超预期,投资者中长期看法就越悲观。 症结既然清楚,关键是如何处理企业部门的高杠杆,预期好坏就落在应对之策上。 走老路,搞投资拉动“大水漫灌”,中长期预期就往下走,市场就疲软,哪怕上涨也乏力。 走新路,搞供给侧改革去旧产能,抓创新上新动力,中长期预期就往上走,市场就会有机会。 非常令人可喜的是,从权威人士讲话至今,我们观察到了异常明显的“走新路”迹象:供给侧+创新。 去产能在路上,不断加码,证据确凿。 “权威人士”在5月的这次发言可谓一石激起千层浪, “权威人士”下的一个重要定论是,当前中国经济面临的是结构性矛盾而不是周期性矛盾,而结构性矛盾的解决办法,就是供给侧结构性改革。于是你可以看到这之后高层发声,“稳增长”的戏份大幅减少,反而对供给侧结构性改革能蹭上边儿的都要提几句。 回到最近这次访谈里,最表决心的一段话莫过于:推进供给侧结构性改革是当前和今后一个时期我国经济工作的主线,往远处看,也是我们跨越中等收入陷阱的“生命线”,是一场输不起的战争。从全球看,越来越多的国家认识到,结构性改革才是走出眼前困境的根本之策,但这是需要付出代价的。西方国家多党执政的痼疾,没几个政治家敢于真正付诸行动,结果是“心想”而“事不成”。我们有制度优势,一定要形成共识、狠下决心,马不停蹄向前走,千方百计抓落实,扎实作为见成效。 这话就是在告诉大家:我们的供给侧改革一定要做,而且是要坚定不移地做,即使牺牲掉短期利益;很多其他国家做了没坚持下去,但我们是一定会坚持下去的。 这次发改委被中央巡视组点名,说他们推进供给侧改革力度不够,很多人当新闻来看一笑了之。估计体制内的领导们没人能笑出声,因为供给侧改革尤其是去产能的任务可是分解到每个省份的。将心比心,连发改委都吃了排头,你要不落实到位的话,后面会有多难受?5月21日,新华社发表评论员文章(评论员文章的分量不用赘述了吧?)提出供给侧改革是干部的试金石,更是把供给侧改革干的好不好和乌纱帽直接挂上了钩。还记得18大之前,各省投资饥渴症高烧不退,大家都说这是长期历史因素形成的短期改变不了。结果呢?中组部关于干部任用考核的新办法一下去,马上见成效。 供给侧改革的五大任务,三去一降一补,在不同时期政策侧重点会有所不同。而我们基于上述高杠杆带来可能系统性风险以及新旧动能转换期两个背景,认为下一阶段去产能和去杠杆为重中之重。因为去产能和调结构是当下最贴合调结构目标的两个任务。当下我们经济存在严重的供需错配的问题,要解决这个问题,就要提高有效供给;提高有效供给,就要进行资源的重新配置,把落后产能淘汰掉,集中力量把有效供给做起来。所以去产能是供给侧结构性改革第一要务。 具体来看,去产能方面的加码,体现在以下几个方面: 首先从高层态度来看,“权威人士”谈起的时候,说的的“去产能不再拉郎配”。“对那些确实无法救的企业,该关闭的就坚决关闭,该破产的要依法破产,不要动辄搞“债转股”,不要搞“拉郎配”式重组”。说明之前炒得沸沸扬扬的债转股不会发挥太大效用了,二是,且低效益的、政策性的兼并重组会明显减少。换言之,落后产能不仅政府不管了,也不会把包袱丢给其他企业。且高层对于由此造成的“分化”态度是,“分化得越快越好”。 其次在实际运作上,目前已有上海、天津、重庆、山东、江苏、浙江、安徽、湖北、广东、四川、贵州、山西、青海、陕西、湖南、福建、江西、河南、广西等地陆续出台文件或专项实施方案。说明大家都开始磨刀霍霍付诸行动。 最后在兜底政策上,关于去产能过程中的人员安置问题也受到了高度重视。2月25日的工业稳增长调结构新闻发布会上,中央政府决定设立两年1000亿的专项奖补资金,用于解决职工安置问题;4月16日,七部门针对煤炭和钢铁产业印发促进去产能行业职工分流安置意见;5月初总理视察人社部,也表示了对这一问题的重视。 去杠杆和去产能是相辅相成的,因为去产能的过程也即淘汰一些高杠杆的僵尸企业。此前在这个问题上有两个主要思路,一是“亲妈式”的债转股、鼓励兼并重组等,尽量不让企业破产;二是“后妈式”的差别化对待,典型如2月的《关于金融支持工业稳增长调结构增效益的若干意见》,该政策明确落实差别化工业信贷政策。对战略性新兴产业、转型升级产业等,引导进入机构加大中长期贷款投入,加码稳增长;对产能严重过剩行业未能取得合法手续的新增产能建设项目,一律不得给予授信。而目前来看,政策面显然更偏向于后者,因为“权威人士”说了,“债转股不能乱用”。另外还将通过一些辅助政策比如PPP来帮助企业部门(以及地方政府)降杠杆。产能过剩行业将在下一阶段更明显地感受到冲击。  创新异军突起,证据确凿。 谈创新大家很容易想起去年的“大众创业、万众创新”,但在最近,关于创新最重要的事件却是“四会讲话”。 5月30日,全国科技创新大会、中科院第18次院士大会、工程院第13次院士大会、中科协第9次全国代表大会同时召开。四会历史性聚首,本就意义非凡。总书记的讲话更是让大家感受到了高层的态度。这几日,包括人民日报、新华社、南方日报等重要媒体均多次刊登相关内容及评论,宣传力度可谓空前。总书记在讲话中强调了科技发展的地位、我国科技创新的目标以及科创兴国的具体措施。  我们梳理总书记的讲话内容,认为两个关键词应该把握。 一是时机。我们谈创新问题谈得太久了,为什么现在还要拿出来不留余力地热捧,答案在于总书记谈到的时机问题。因为现在是“我国科技发展正处于从量的积累向质的飞跃、点的突破向系统能力提升的重要时期”,换言之,现在已经到了其真正发挥作用,验收成果的时候。 二是地位。我们认为近期之所以一再强调创新问题,本质上是服务于供给侧结构性改革的。总书记在回答“世界强国怎么建”的时候提到“加强科技供给”,这就完全吻合供给侧结构性改革中,扩大有效供给的大思路。这一轮调结构较以往更加注重创新驱动。 最后我们再次强调,创新驱动是调结构命题中,用以为经济增长新动能蓄力的措施。创新驱动之所以重要,得益于高层对调结构的态度坚决。因此可以看到,在“权威人士”发言之后,创新驱动方面的相关政策开始密集发布,且常以中共中央、国务院的名义发布,战略地位不言而喻。  结论:未来几个月,风险偏好回升具有确定性。 端午期间,举国休闲吃粽子抢红包看魔兽的时候,安信策略团队灯火通明,我们蹙紧眉头尝试原创性地完善策略框架,连续熬夜系统梳理了过去一个多月的政策细节。 经过连续数天的深入分析,已经可以非常笃定的猜测:权威人士讲话以后,所有政策的核心主线已经由稳增长悄悄转变为供给侧改革+创新双轮驱动。 5月9号权威人士讲话通过人民日报刊登并传播后,市场结束连续下跌开始企稳筑底。5月30日“四会讲话”通过官方媒体宣传并传播后,市场开始反弹。很有可能,日期仅仅是个巧合,但在巧合的背后,我们一定可以感受到市场投资者信心的逐渐恢复,从海外的非农数据到国内的政策的选择,只要朝着太阳升起的方向奔跑,风险偏好的回升只是时间问题。 从现在开始,改变中短期悲观的看法,旗帜鲜明看多!未来几个月,在风险偏好的驱动下,市场有望出现一轮吃饭行情(熊市里15%甚至20%以上的指数反弹,错过这波就要等明年咧。)。这一次,在创新的大旗下,创业板有望领涨,尤其是硬件创新的主线如智能音箱、OLED、核电等产业链会高烧不退。主板的非银金融、稀土农产品(12.390, -0.14, -1.12%)为代表的涨价板块也有望跟随创业板有尚佳表现。(来源:安信策略 分析师徐彪) |

|