| wbyys2427 | 2016-06-02 19:05 |

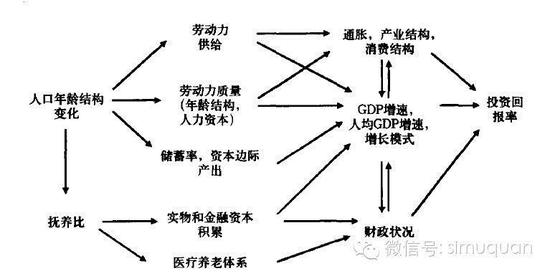

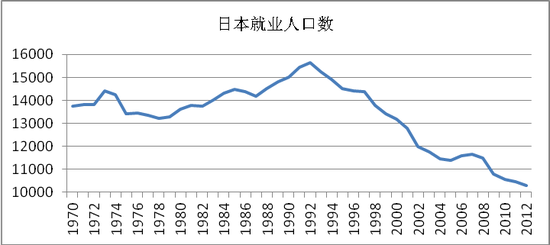

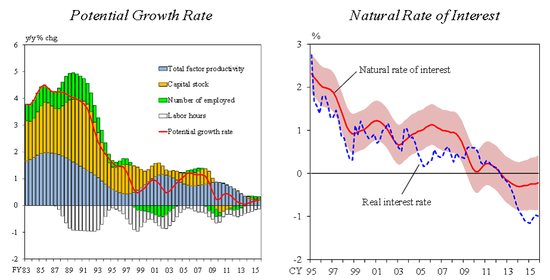

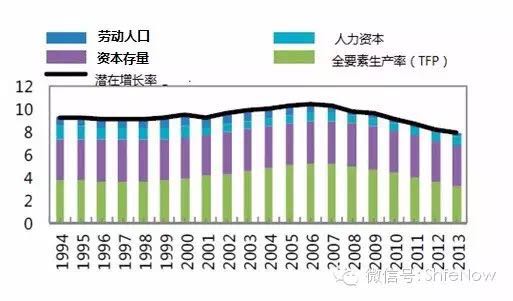

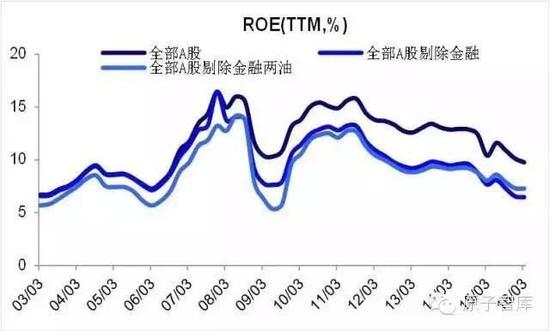

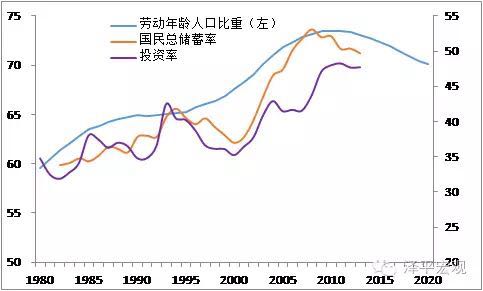

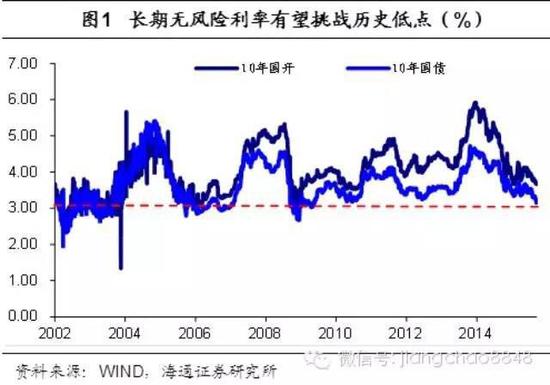

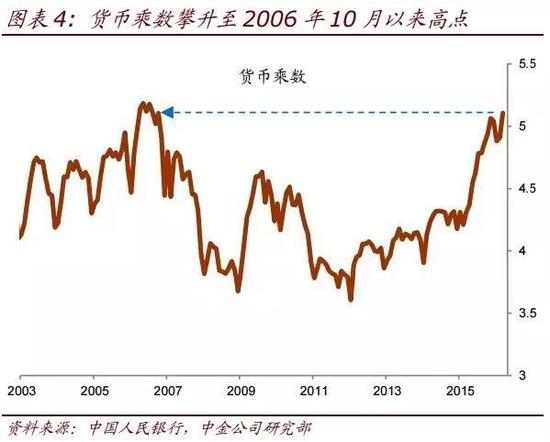

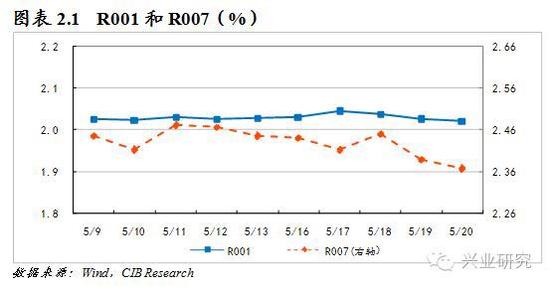

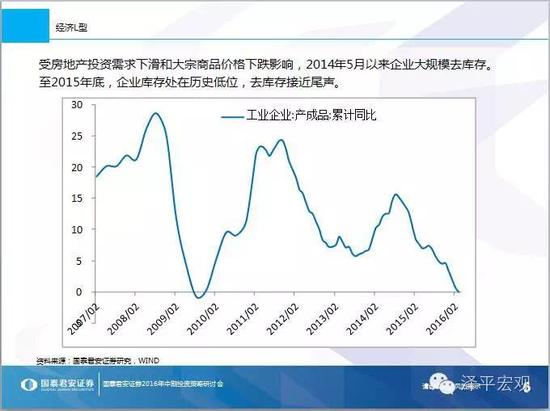

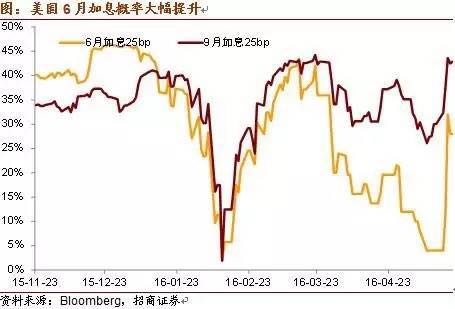

当前,利率走势变得错综复杂,资产的配置和利率风险的管理显得愈加重要。本文提出利率走势的简要分析框架,并对利率的长期和短期走势做出简单的判断。 1、利率长期走势看人口结构和潜在增长率,中国人口老龄化+经济增长L型,决定了未来的实际利率(扣除通胀)呈现“L”型。 2、利率短期走势看政策和信用周期,利率短期呈现W型,“低实际利率+高风险溢价”将是常态。 3、监管政策的突变、结构性破刚兑,全球风险加大,关键监管时点的流动性紧张,都会引发利率的大幅波动。 4、政策风向方面,内部通胀预期+外部贬值压力=降息概率较小,外汇占款流失+超额储备率降低=降准概率上升。 5、在“资产荒+周期背离”没有根本性改变的前提下,交易拥挤和价格超调仍然是判断利率波动的主逻辑,该逻辑下的表现是 “期限利差收窄,信用利差扩大”,即风险的价格将高于时间的价格。 一、 利率长期走势看人口结构和潜在增长率 作为货币资金的价格,利率的价值中枢从长期来看由实体经济的潜在生产率决定。而在传统的生产函数里,劳动力和资本是最主要的变量,因此,看利率走势应该看人口的变化尤其是人口结构的变化,以及潜在增长率的变化。 (一) 人口结构与利率长期走势 人口尤其是就业人口是经济的核心变量。人口老龄化导致利率下降的逻辑很简单:随着就业人口或消费及投资需求最高的那部分年龄段人口比例的下降,社会的货币和投资需求都会下降,从而导致实际利率的下行,这是决定长期利率走势的微观基础。下图以稍微复杂的传导机理结构说明了人口结构变化对投资回报率,并进一步对利率长期走势的影响。  图1 人口结构影响投资回报率的传导机制 图1 人口结构影响投资回报率的传导机制  图2 日本的经验:就业人口走势与十年期国债利率 图2 日本的经验:就业人口走势与十年期国债利率从企业财务的角度来看,企业的融资利率主要由资本回报率决定(或投资回报率ROIC,理论上称资本的边际生产率),如果企业预期到未来会得到一个较高的资本回报率,在融资安排上就会有意愿提高融资总量和融资价格,因此资本回报率是决定长期利率走势的另一个主要因素。 潜在增长率是决定实体经济资本回报率的核心力量,下图展示了日本潜在增长率、自然利率和实际利率之间的关系。可以看到,随着日本潜在生产率的下降,自然利率(满足于实体经济资金需求)和实际利率都出现逐步下降的趋势,而且表现出长期低位波动的特征。  图3 日本的经验:潜在增长率、自然利率与实际利率走势 图3 日本的经验:潜在增长率、自然利率与实际利率走势从中国的人口结构、潜在增长率等基本面来看,扣除通胀的实际利率的长期走势应该与劳动人口占比、经济潜在增长率的走势相似。从下面几张图来看,随着劳动人口占比、潜在生产率、资本收益率、总储蓄率和投资率的下移,我国利率中枢的长期走势也会呈现“L”型。  图4 中国的劳动人口、资本存量、潜在生产率走势 图4 中国的劳动人口、资本存量、潜在生产率走势 图5 中国上市公司的资本回报率走势 图5 中国上市公司的资本回报率走势 图6 中国的国民储蓄率和投资率 图6 中国的国民储蓄率和投资率 图7 中国的长期利率走势:L型 图7 中国的长期利率走势:L型(一)货币政策决定基础货币供给 基础货币是央行的负债,央行根据货币政策目标,通过系列货币政策工具来决定基础货币的供给量。央行的货币政策目标主要是通货膨胀和就业率(泰勒方程),但由于近几年全球金融风险加剧,货币政策目标更加倾向于将金融稳定考虑在内的相机抉择模式。就中国的货币政策而言,我们认为通货膨胀、经济增长、金融稳定、汇率稳定等,都是所重点考虑的变量。 2015年股票市场大波动时央行采取罕见的“双降”举措,便是针对金融稳定采取的剧烈货币扩张举措;而当汇率市场发生大波动的时候,总量宽松的政策工具开始谨慎,转而采取PSL、SLO、MLF等灵活的公开市场工具,也说明汇率也成为中国央行考虑的重要变量之一。 通胀预期是决定货币政策的核心变量。近几年,通胀成为主要发达国家的稀缺资源,但是2016年以来,通胀的压力开始在美国和中国显现,因此美国加息的预期开始升温,中国的货币政策扩张也将受到较大的制约。 总的来看,在货币政策受到“米德冲突”的制约下,基础货币供给增速出现放缓迹象,也对利率造成较大的压力。  图8 基础货币增长率处于低位水平 图8 基础货币增长率处于低位水平信用创造货币而不是相反。信用的基本形式是债务,无论是信贷、非标融资,还是债券、票据融资,都将引发债务的扩张,进而在银行的负债端创造广义货币(投资者直接购买除外)。而与此同时,由信贷扩张引发的实体经济活动又会推动对广义货币的需求(非金融企业的支付、结算、各主体的储蓄活动等)。 如果实体经济活动趋弱,债务融资主要为了支付财务费用(借新还旧或者支付利息),那么所创造的广义货币将没有实体经济的商品或资本品增量相对应,广义货币的供将大于求,引发实际利率下行或通胀压力。 如果金融机构广泛介入了广义货币的创造,那么货币乘数会快速变大,这往往并不意味着货币创造能力的增加,而是基础货币的金融结算压力在增大,“钱荒”发生的概率也将提高。这个时候如果货币当局的基础货币供给稍有不足,将可能引发全局流动性紧张,利率的极端值可能会出现。  图9 货币乘数攀升至历史高位 图9 货币乘数攀升至历史高位参考刘颖,罗邦敏(2016),利率的短期波动主要看“待购回债券余额与超额存款准备金”这两大指标的变化,而影响这两大指标的又分别是国债、中央银行票据、政策性金融债等利率债和外汇占款、法定存准、财政存款、库存现金等。  图10 利率短期波动的分析框架 图10 利率短期波动的分析框架这一分析框架和参考指标的不足之处是,没有将信用风险(包括信用债和非标的违约风险以及交易对手风险等)和心理预期重点考虑在内,比如2013年钱荒发生的时候,超额准备金并没有发生较大的变化,但是由于央行态度突变导致全市场心理预期变化;再比如,如果信用债发生违约造成流动性紧张,流动性最好但收益率低的利率债会首先成为被抛售的对象,这也将造成利率的突变。 从近期待购回债券余额与超储率的走势来看,短期利率波动压力不容忽视。  图11 待购回债余额与超储率变动决定利率短期波动 图11 待购回债余额与超储率变动决定利率短期波动综合上述的分析框架,结合当前货币政策、信用周期、基础货币供需和广义货币供需情况,我们认为利率短期走势呈现W型,“低实际利率+高风险溢价”的态势短期内很难改变,在时间和空间结构上,“期限利差走低+信用利差升高”也将是一个常态。  图12 1天和7天回购利率的基本走势 图12 1天和7天回购利率的基本走势 图13 国债期限利差低于历史均值 图13 国债期限利差低于历史均值 图14 1年期和5年期信用利差上升明显 图14 1年期和5年期信用利差上升明显当前,很多经济现象前所未有,可能对利率的走势造成重要的影响。 (一)周期背离与资产荒 债务周期继续攀升与经济周期持续下行同时出现,导致资产荒将成为短期内很难改变的现象;尤其是今年初信贷飙升拉动M1增速大涨,但内生性较强的M2却基本不变,两者之间的剪刀差扩大,GDP增速仍然低迷。周期的背离会加大债务融资的“庞氏化”,降低信用风险燃点和系统脆弱性;而信用的结构性供给能力不足,会进一步导致风险溢价偏高(风险偏好的整体下移),这将导致低无风险利率与高风险溢价并存。  图15 产出周期紧缩的同时杠杆率仍在攀升 图15 产出周期紧缩的同时杠杆率仍在攀升整个信用体系向政府信用收敛的态势还将持续,在系统性风险可控的情况下,供给侧改革的推进会在局部领域打破刚兑,某些国有企业通过重组(比如债转股以及金蝉脱壳)“赖账”的概率会上升。6万亿左右地方债的置换将进一步加剧债券市场的“国进民退”,这种信用挤出会造成利率走势的分化:企业债、利率债走低与民营信用债走高并存。  表1 最近几家信用债违约名单 表1 最近几家信用债违约名单通货膨胀高位不下,人民币贬值压力也在加大,在内胀外贬的双重制约下,降息的概率变小。但如果外汇占款流失进一步加大,超额储备减少,导致基础货币萎缩,那么央行除了采用短期公开市场工具,采取降准的概率会加大。  图16 通货膨胀压力开始加大 图16 通货膨胀压力开始加大 图17 人民币贬值压力开始加大 图17 人民币贬值压力开始加大美国各项数据逐渐回暖,核心通胀压力上升,6月美元加息的概率在增大。同时,英国脱欧、地缘冲突等可能引发的风险会导致新的一轮避险热潮,资本外流的压力在增大。人民币保卫战下,货币市场很可能会出现极端的黑天鹅事件,因此汇率指标在一段时间内将成为判断利率走势的重要变量。  图18 美元加息概率大幅上升 图18 美元加息概率大幅上升 |

|