过去三年,AI算力 一直 就是英伟达说了算。

这家芯片巨头凭借 自身 生态的垄断性优势,占据全球 AI 训练芯片80%以上的市场份额,市值一度突破5万亿美元,成为资本市场追捧的AI 核心资产。

AI就应该是英伟达!

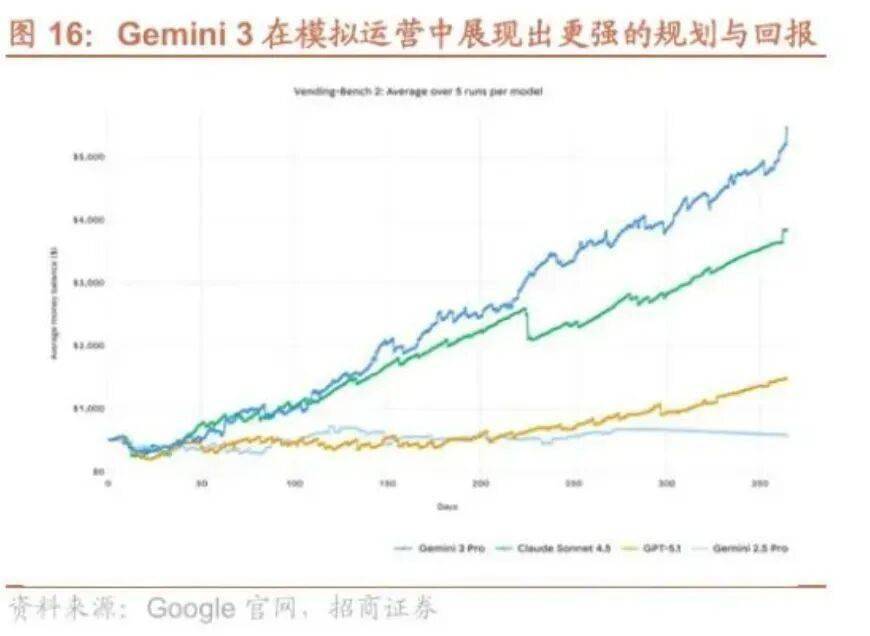

可最近一个月,市场的风向开始改变。谷歌不仅仅获得巴菲特的青睐,自己也确实争气,自研的 TPU 芯片完美地跑出了自家的 Gemini 3 大模型。数据证明,无论是谷歌的TPU芯片还是 Gemini 3 大模型都在市场里的排名名列前茅。

谷歌正在打破AI就是英伟达的标签,这会使得整个英伟达AI生态圈集体回调吗?而微软、甲骨文、软银等的集体回调又是否会引发全球股市科技泡沫的破裂?

这是一个重要的预警信号。

谷歌股价大涨,而英伟达股价大跌!

一直是这几天的常态,说明华尔街资金正在从英伟达流出,部分流向谷歌。本质上还是因为谷歌的芯片确实取得了业内的认可。

据《The Information》11月25日报道,meta Platforms(Facebook)正在与谷歌讨论一项潜在的数十亿美元交易,计划从2027年开始为其数据中心购买芯片。

此外,Anthropic(OpenAI的竞争对手)在10月底直接官宣订最高100万片谷歌的TPU,价值也是几十亿美金。

还有,苹果也从2024年就确认在用TPU训练模型。

这无疑都在说明谷歌的TPU芯片靠谱,不差。

并且,行业对其青睐的态度愈发明显。

背后的逻辑是什么?

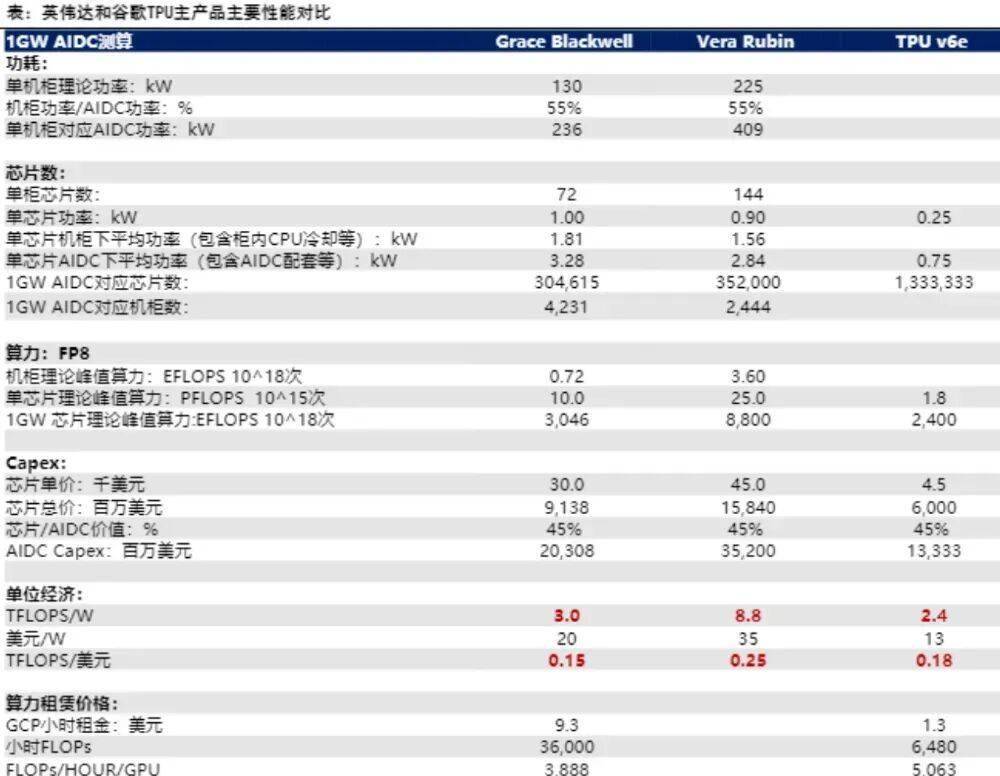

核心就是 谷歌的TPU芯片 更专业,更省钱。

进一步解释就是,英伟达的芯片算力不够专一,因为它是属于综合性芯片,所以它始终会预留一部分算力不参与大模型的计算。使得算力的利用率无法最大化。

早期时,这个问题不突出。

但是现在大模型的参数动辄千亿参数,并且多模态方向演变。就使得英伟达的问题特别突出。行业数据显示,英伟达芯片在训练超大规模模型时,实际算力利用率普遍处于较低水平,大量硬件资源被浪费在非核心运算上。

并且,英伟达芯片的电费特别贵, 一个大模型训下来光电费就够买好几台H100 , 导致很多企业的盈利模式根本算不过来。

企业的利润都去哪了?都被英伟达赚走了!

所以,天下苦秦久矣!

而谷歌的 TPU 从诞生之初就瞄准了 AI 专用算力的痛点,采用 矩阵乘法 走出一条与英伟达截然不同的道路。结果就是 稀疏计算、集群互连全部自己搞定,功耗直接干掉同级别 英伟达 GPU一大截。

这种成本优势在大规模部署场景中尤为显著。

华尔街投行分析师曾直言,谷歌是唯一一家把 ASIC 真正投入大规模部署的公司,这需要长期的技术积累和巨额投入,而这正是其挑战英伟达的核心资本。

这样下去会发生什么?

谷歌的芯片市场份额会越来越大。 Anthropic 的订单 落地, meta的订单官宣, 等于给整个行业 做了一次示范 , 谷歌的芯片能用 。

事实上,美国很多初创公司因为成本问题,已经开始倒向谷歌,从英伟达GPU切换到谷歌的TPU,有人测算能够节省成本30%以上。

谁也不想当那个电费交最多的冤种 。 所以,这种 替代 , 已经开始了 !

这对于谷歌来讲,当然是好事。

这对于很多刚入行的企业来讲,当然也是好事,毕竟成本降低了,更有利于企业的发展。

但是,它对于整个行业来讲,特别是已经深入绑定英伟达生态的微软、甲骨文、OpenAI、诺基亚等等不见得是好事!

甚至对于刚刚打了鸡血的存储芯片、液冷产业等也不见得是好事。

这是一个极其危险的信号!

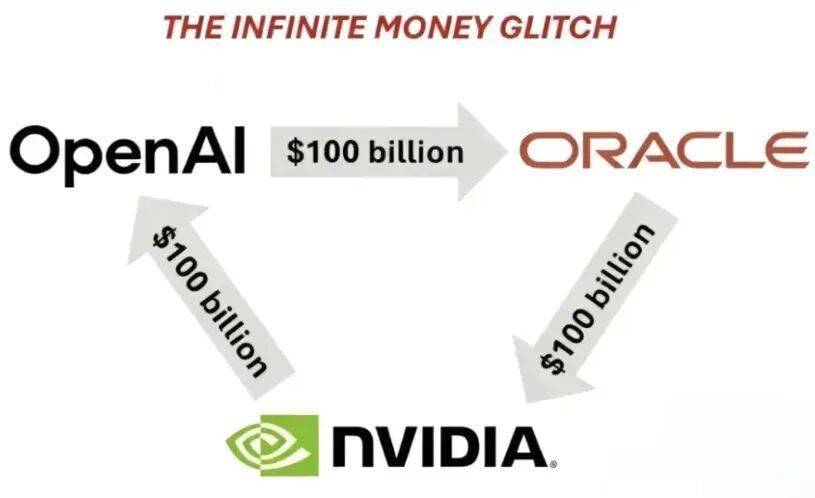

因为, 当前英伟达的估值已严重脱离基本面,其市盈率远超行业均值,逼近互联网泡沫时期的水平,而谷歌的竞争压力将成为 刺破泡沫的一根尖刺 ,可能引发 英伟达的 估值大幅修正,并 促使华尔街在接下来几年持续抛售英伟达生态的企业。

英伟达的 市值 超过 4万亿美元 , 但是这个庞大的市值是高度 绑定 AI 芯片 , 它的 数据中心业务占比超 70% 。

英伟达就是AI,AI就是英伟达 。

谷歌 TPU 的替代冲击 开始 让这一预期松动。

数据显示,谷歌 TPU 在公有云 AI 加速器市场份额已达两位数,且仍在快速增长。若 TPU 持续分流核心客户,英伟达的营收增速将显著放缓,当前的高估值缺乏业绩支撑。

一旦龙头企业的增长逻辑被颠覆,将引发连锁反应。 英伟达 作为全球市值最高的科技企业之一,是各大指数的核心权重股,其股价波动将影响全球股市的稳定性。

比如, 对冲基金持有英伟达的仓位已达历史峰值, 并且动用了巨量的杠杆资金。若英伟达真的大幅下跌,将会导致基金净值缩水,被迫砍仓,引发市场进一步螺旋式下跌。

同时,英伟达产业链上的供应商、下游的云厂商库存将面临减值风险,进一步放大市场波动。

甚至引发流动性危机。

而 从更 加 宏观的视角 来 看, 英伟达 泡沫的破裂 也可能会冲击本已经脆弱的实体经济。

过去三年,全球资本市场 在人工智能、机器人等领域投资大量资金,集中于再造一个OpenAI、英伟达。假如英伟达泡沫破裂,将会使得市场重新审视AI的行业发展,相关企业融资活动受阻,可能会导致行业内初创企业破产倒闭,也会导致大企业降薪裁员。

这不仅仅会影响到就业,也会形成许多坏账。

所以,不要迷信AI。

最后,短期来看纳斯达克的科技将会进入挤泡沫、挤水分的周期。而长期来看,训练成本下跌、大模型门槛大幅降低,市场将会进入真正的百模大战。

那才是一场更剧烈的暴风雨!