前不久刚落幕的硅谷大会上,英伟达老大黄仁勋又发表了对未来世界的判断,随着制造成本不断降低(目前成本动辄几十万元),人形机器人即将成为科技领域的下一个主流。

此话一出,算是给整个机器人产业来了一针强心剂,也直接激发了投资者对于机器人板块的投资热情。上一次人形机器人获得这么高的关注,还要追溯到两年前,马斯克在人工智能日表示,未来人形机器人需求量有望达到100亿台—200亿台,需求量将远远超过汽车。

机器人板块涨幅

据笔者初步统计,去年国内人形机器人的融资金额超过了20亿元。而且据高盛预测,2035年的时候,全球机器人市场的市场规模将有望突破380亿美元,出货量达到140万台。这个赛道未来的高增长,让不少玩家纷纷涌入这个赛道。

这几天,玩家丰立智能(301368)、五洲新春(603667)、金道科技(301279)等都用一波大涨,温暖了投资者的心。

在人形机器人这个大家庭中,有这么一个细分赛道被认为能率先突围,那就是执行器。今天,笔者就带一起走进执行器的赛道,看看这里是否蕴藏着黄金。

一、牵一发而动全身

这些年,人形机器人能火起来,AI技术的突破性发展以及特斯拉等科技龙头入局,是十分重要的原因之一。预计人形机器人的批量交付乃至量产也会集中在未来3-5年。

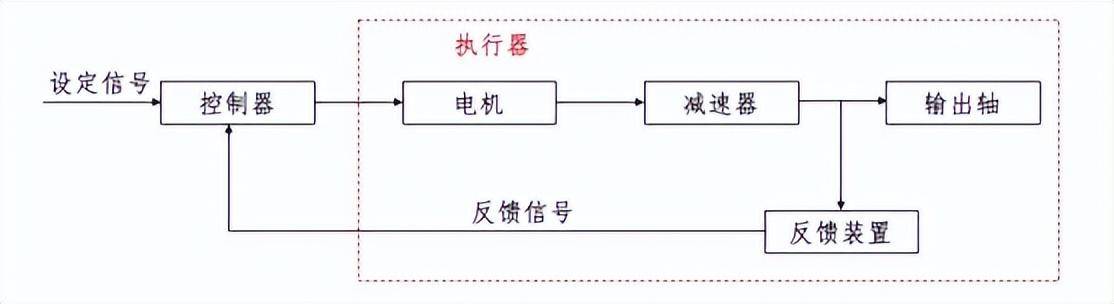

而要进一步分析,执行器就是将机器人中的电信号转换为物理动作或运动,决定着机器人的负荷和精度,在机器人中的重要性不言而喻,可以将其类比为“新能源车中的动力电池”。

执行器原理

如果对当前市场上最火的特斯拉Optimus机器人进行拆解,你会发现它大约有14个线性执行器和14个旋转执行器,价值量还是比较高的。据专业机构分析,到2035年的时候,人形机器人线性执行器的全球市场空间将突破1800亿元。

对于执行器,如果再进一步,又可以分为电机、减速器、丝杆、编码器等零部件。如果你要问笔者最看好哪个赛道,减速器作为价值量较大的一个环节,受到了众多玩家的关注。

二、自主突破,核心逻辑

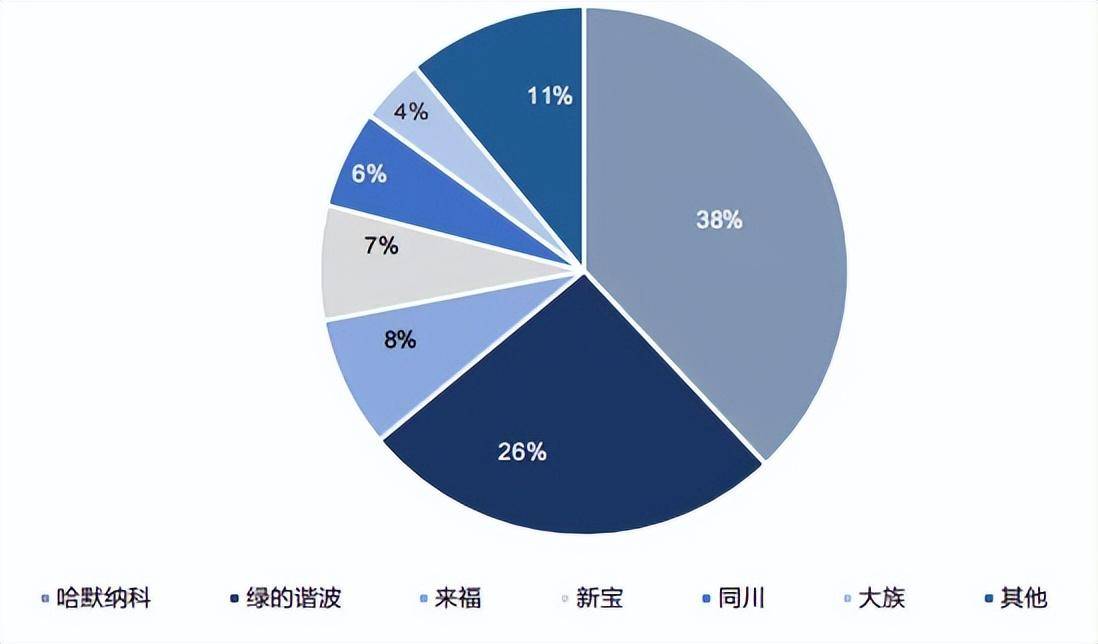

如果我们把减速器的产业链拆开,你会发现上游主要为齿轮、轴承、箱体等基础零件,减速器的成本也占到了机器人总成本的35%左右。一般来说,人形机器人单机减速器用量不少于10个。而在具体的谐波减速器中,所有玩家们呈现出“一家独大”的局面。

减速器产业链

光哈默纳科一家,就占据了我国超过60%的市场份额,这些年率先拉开国产化序幕的是绿的谐波(688017),目前稳居第二,也吃掉了1/4的“蛋糕”,整体行业竞争格局还算比较稳定的。

谐波减速器市场份额

如果说在谐波减速器中已经有了玩家率先突围,在精密行星减速器中,目前市场上的主流产品还是以日本、德国的产品为主,日本新宝、纽氏达特等是我国精密行星减速器市场的主要供应商。国内玩家的产品还是以中低端为主。所以未来,自主突破肯定还是核心的逻辑主线。

三、蓝海市场也打价格战?

虽然已经成为了行业龙头,但绿的谐波2023年的业绩也并不是那么尽人意。

公司去年营业收入和归母净利润分别下降了20%和45.8%,原因之一也是工业机器人等行业的需求承压。如果再往前追溯,经历了2020-2021年的高增长后,公司2022净利润已经出现了下滑,而2023年继续恶化。

绿的谐波净利润情况

而且,虽然说人形机器人市场目前还是蓝海市场。但是已经有了价格战的趋势。

比如绿的谐波今年年后对协作机器人客户供应产品的降价幅度达到约20%,而且据笔者了解,不排除未来继续降价的可能性,这是一种拿价格换市场的典型行为。毕竟,公司正在新建的谐波减速器生产线(100万产能)建成后,如何消化产能成为重中之重。

但是如果我们看一下别的行业就会知道,长期打价格战肯定对于行业的健康发展是不利的。杀敌一千,自损八百。但凡事我们也得辩证的看待,如果短期因为产能过剩的价格战,确实能实现零部件的降本,推动整个机器人的商业化落地。